瓶装水市场竞争加剧,华润饮料利润预警

【鹿光网】随着价格战与渠道争夺升温,中国包装饮用水市场格局正在发生变化。华润饮料利润大幅下滑之际,娃哈哈快速扩张市场份额,农夫山泉则调整策略保持领先,行业竞争进入存量博弈阶段。

华润饮料近日发布盈利预警称,预计2025年净利润同比下降约40%,从上一年的16.37亿元降至约9.8亿元。此前公布的半年报显示,公司收入同比下滑18.5%,其中核心的包装饮用水业务收入下降23.1%。

市场分析普遍认为,业绩下滑与持续的价格竞争密切相关。近年来,以低价促销为特征的竞争在行业内蔓延,部分区域瓶装水终端价格已降至每瓶1元以下。

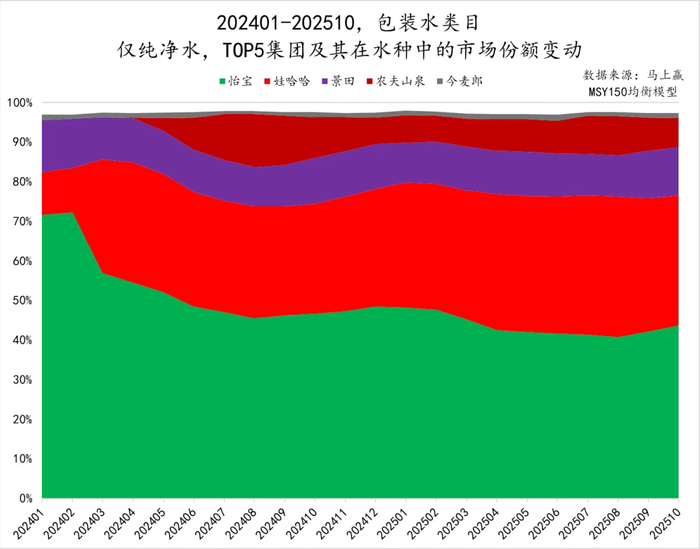

在此背景下,娃哈哈加快市场扩张。自2024年管理层调整后,公司强化渠道铺设并提升终端覆盖率。第三方数据显示,2025年其包装水产品在部分区域铺货率明显上升,并通过促销将价格压低至约0.8元/瓶,直接与主要竞争对手形成竞争。同期,娃哈哈整体饮料业务实现双位数增长,市场份额显著提升。

相比之下,华润饮料采取降价与补贴策略应对竞争,包括下调产品价格及向渠道提供补贴。但部分地区出现价格倒挂,经销商利润空间收窄,并伴随渠道调整带来的不稳定因素,市场覆盖受到影响。公司近年来推动经销体系改革,淘汰部分低效渠道,也在短期内加剧了销售压力。

为寻求增长,华润饮料加快多元化布局,推出运动饮料、即饮茶及小规格包装水等新品,但目前尚未形成足以替代瓶装水业务的增长来源。数据显示,小规格瓶装水收入仍大幅下滑,对整体业绩形成拖累。

与此同时,行业龙头农夫山泉的表现相对稳健。公司通过调整产品结构,减少低价产品补贴、强化中高端产品推广,使包装水业务恢复增长并维持较高利润率。市场数据显示,其整体份额仍位居行业首位,但增量有限,显示其对价格战的参与程度有所下降。

多家机构数据显示,2024年至2025年间,瓶装水市场份额出现明显变化:娃哈哈份额快速提升,华润饮料则明显下滑,农夫山泉基本保持稳定。分析认为,这反映出行业已从增量扩张转向存量竞争,企业之间围绕价格、渠道和终端陈列展开直接竞争。

业内人士指出,若低价策略持续,行业利润空间可能进一步承压。企业需要在控制成本、优化渠道及拓展新品类之间寻找平衡,以应对长期竞争压力。